Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

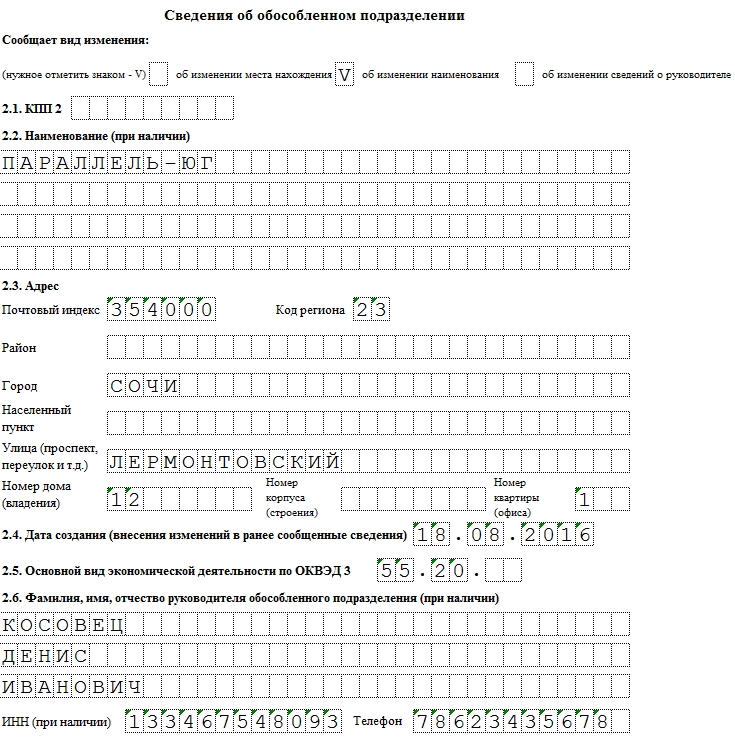

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Порядок создания обособленного подразделения ООО 2018 – 2019 год - правила, которые регламентируют расширение деятельности юридического лица. Развитие бизнеса, открытие новых точек сбыта, необходимость перевести в другое место опасное или «грязное» производство - случаи, когда необходимо создать обособленное подразделение ООО.

Как создать обособленное подразделение ООО - виды подразделений

Законодательство предусматривает возможность создания трех видов обособленных подразделений:

- филиал;

- представительство;

- обособленное подразделение, имеющее минимум одно рабочее место.

Определение обособленного подразделения дается в ст. 11 Налогового кодекса РФ (НК РФ). Там перечислены его признаки:

- эта часть организации территориально обособлена от нее;

- имеет как минимум одно рабочее место;

- рабочие места созданы на срок более одного месяца.

Под это определение подпадает любое здание, офис, учреждение для социального обслуживания работников при наличии вышеперечисленных признаков. Российское корпоративное право требует от юридических лиц официально оформить эти структурные компоненты организации.

Понятия филиала и представительства содержит ст. 55 Гражданского кодекса РФ (ГК РФ). Под филиалом закон понимает такую часть юридического лица, которая находится вне его места нахождения и имеет право осуществлять все функции юридического лица. Представительство обладает меньшими правами, чем филиал, — оно может лишь представлять и защищать интересы юридического лица. Подробнее о видах и особенностях обособленных подразделений - в статье Обособленное подразделение юридического лица - 2018 - 2019 .

Как открыть обособленное подразделение ООО в 2018 - 2019 годах

Самый простой способ расширения своего бизнеса — создание обособленного подразделения ООО. В соответствии со ст. 11 НК РФ даже одно рабочее место, существующее вне юридического адреса организации, должно быть оформлено как обособленное подразделение. Ответственность за неисполнении обязанности по сообщению в налоговую инспекцию сведений о созданных обособленных подразделениях предусмотрена ст. 126 НК РФ (п. 23 Обзора судебной практики ВС РФ от 15.11.2017 № 4). Исключение из правила: работники, направленные в командировку, дистанционные работники. Привлечение к труду таких лиц не является поводом для создания обособленного подразделения.

Руководство юридического лица должно поставить на учет обособленное подразделение в течение месяца после факта его появления. Датой создания при этом можно считать день трудоустройства первого работника.

Рассмотрим подробно, как открыть обособленное подразделение ООО в 2018 - 2019 году. Для этого руководство юридического лица должно предпринять такие действия:

- обустроить стационарное рабочее место вне стен ООО;

- заполнить форму С-09-3-1;

- передать заполненную форму в ИФНС по месту появления обособленного подразделения;

- С 01.01.2017 необходимо сообщать в налоговый орган о наделении ОП полномочиями по производству выплат физ.лицам (п.п. 7 п. 3.4. ст. 23 НК РФ). Форма такого сообщения утверждена Приказом ФНС от 10.01.2017 № ММВ-7-14/4@. В этом случае уплата страховых взносов и предоставление отчетности по выплатам, сделанным ОП, производится по месту его нахождения (п.п. 7, 11 ст. 431 НК РФ).

Последний пункт актуален не для всех обособленных подразделений. Вставать на учет в этих фондах обязаны лишь те обособленные подразделения, которые осуществляют выплаты физическим лицам.

Положение об обособленном подразделении ООО, не являющемся филиалом (образец документа)

Создавая обособленное подразделение, желательно составить положение об обособленном подразделении ООО. Если обязательность положения о филиале/представительстве оговорена в ч. 3 ст. 55 ГК РФ, то для прочих обособленных подразделений такое правило не предусмотрено.

В то же время в положении об обособленном подразделении, не являющемся филиалом или представительством, можно закрепить важные особенности — например, виды деятельности и специфику работы, порядок управления подразделением, методы контроля за его деятельностью и т. д.

Образец такого положения можно скачать по ссылке: Положение об обособленном подразделении — образец.

Создание и регистрация филиала ООО в другом городе: пошаговая инструкция -2018 - 2019

Расширяя географические границы бизнеса, руководство компании начинает задумываться о том, как открыть филиал ООО в другом городе. Регистрация филиала во многом похожа на создание самого общества с ограниченной ответственностью. Главная причина этого: филиал вправе осуществлять производственную и торговую деятельность наравне с головным предприятием. Поэтому при открытии филиала ООО он должен быть зарегистрирован в налоговых органах, Пенсионном фонде РФ и ФСС.

Для регистрации филиала ООО необходимо предпринять следующие шаги:

- провести собрание участников ООО с целью принятия решения о создании филиала;

- подготовить положение о новом филиале;

- внести информацию о филиале в устав ООО;

- утвердить на собрании участников общества новую редакцию устава и положение о создании филиала;

- зарегистрировать в ФНС РФ изменения в уставе;

- дождаться уведомления от ФНС РФ о внесении записи в ЕГРЮЛ;

- поставить филиал на учет в налоговой инспекции;

- назначить руководителя филиала;

- получить письмо из Росстата о присвоении филиалу кодов статистики.

Для регистрации изменений в налоговой инспекции ст. 17 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ требует предоставить следующие документы:

- заявление по форме № Р13001;

- решение о внесении изменений в учредительную документацию ООО;

- квитанция об уплате госпошлины. С 01.01.2019 при передаче документов для регистрации изменений в электронной форме уплата госпошлины не требуется (см. п. 32 ст. 333.35 НК РФ, введенный законом от 29.07.2018 № 234-ФЗ).

- изменения в учредительных документах (как их оформить - в статье Порядок внесения изменений в устав ООО);

В настоящее время постановка на учет во внебюджетных фондах и Росстате происходит автоматически, эти ведомства самостоятельно обмениваются информацией друг с другом.

После проведения всех процедур, описанных выше, руководство компании может открыть отдельный расчетный счет для филиала.

Открытие представительства ООО в другом городе

Еще один вариант создания обособленного подразделения — регистрация представительства ООО. Такой вариант актуален в том случае, если руководство организации не планирует вести в другом городе производственную или коммерческую деятельность.

Порядок создания представительства практически не отличается от порядка регистрации филиала. Для открытия представительства ООО в другом городе необходимо:

- провести собрание участников общества для решения вопроса об открытии представительства;

- составить положение о представительстве;

- внести в устав организации сведения о представительстве;

- провести собрание участников ООО с целью утвердить положение о представительстве и изменения в уставе компании;

- зарегистрировать изменения в уставе в налоговой инспекции;

- назначить директора представительства.

Регистрация в ПФР и ФСС также проходит автоматически, как и регистрация филиала ООО. Через представительство ООО не сможет осуществлять никакие фактические действия: производство продукции, продажу товаров, оказание услуг. Закон не предусматривает штрафные санкции за нарушение этого правила. Тем не менее руководству юридического лица следует помнить: главная функция обособленного подразделения — представление интересов ООО в другом городе.

Выбираем форму обособленного подразделения

Создание филиала или представительства — процедура, которая требует дополнительных материальных затрат на регистрацию в государственных органах, организацию самостоятельного бухгалтерского учета и содержание административного аппарата вновь созданной организации.

Кроме того, компании, создавшие обособленное подразделение в форме филиала или представительства теряют право на применение упрощенной системы налогообложения (подп. 1 п. 3 ст. 346.13 НК РФ). В этом плане создание обособленного подразделения, понятие которого дается в ст. 11 НК РФ, имеет такие преимущества:

- простая постановка на учет;

- отсутствие необходимости менять учредительные документы;

- сохранение права организации на упрощенную систему налогообложения.

Создание обособленного подразделения в форме филиала или представительства актуально только в том случае, когда эта часть организации будет иметь большое количество сотрудников и сложную структуру.

Таким образом, создание обособленного подразделения осуществляется посредством организации рабочих мест за пределами территории организации. Сведения о подразделении в форме филиала или представительства вносятся в устав ООО, а также в ЕГРЮЛ. Сведения об ином обособленном подразделении добавляются только в ЕГРЮЛ. Регистрация филиала по месту его создания в регистрирующем и налоговом органах производится силами ООО, постановка на учет в фондах — путем межведомственного взаимодействия фондов и ФНС.

Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно. После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) - за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП. Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Ведение деятельности по другому, отличному от юридического, адресу с созданием стационарных рабочих мест обязывает предприятие зарегистрировать обособленное подразделение. В каких контрольных органах необходимо встать на учет, чтобы бизнес считался законным? В какие сроки требуется подготовить документы? Ответим на вопросы в нашей статье.

Регистрация обособленного подразделения 2017: пошаговая инструкция

Согласно п. 2 ст. 11 НК понятие обособленное подразделение (ОП) подразумевает любое обособленное территориально от предприятия подразделение, по адресу нахождения которого создано хотя бы одно рабочее стационарное место. При этом к рабочему относится место, созданное на период свыше 1 мес., под контролем предприятия-работодателя (ст. 209 ТК). Опираясь на указанные законодательные нормы, регистрация обособленного подразделения обязательна, если предполагается привлечение рабочей силы со стороны.

Обратите внимание! Не требуется создавать ОП, если рабочие места не предоставляются, а также в случае привлечения сотрудников по ГПД , на условиях надомной или дистанционной занятости. Кроме того, не обязаны регистрировать обособленные подразделения ИП, имеющие право вести деятельность по всей территории РФ.

Регистрация обособленного подразделения в налоговой инспекции

С момента создания ОП, регистрация обособленного подразделения в налоговой должна пройти в течение 30 дн. (подп. 3 п. 2 ст. 23 НК). Согласно п. 1 ст. 83 НК постановка на учет юридическими лицами осуществляется по месту нахождения каждого из имеющихся ОП. Нарушение утвержденного срока и ведение деятельности в подразделении без регистрации ведет к взысканию штрафных санкций по ст. 116 НК (10000 руб. и 10 % от доходов, минимально 40000 руб.), а также к административной ответственности по ч. 2 ст. 15.3 КоАП (2000-3000 руб. на должностное лицо).

Порядок действий при регистрации ОП зависит от того, какой вид подразделения организация ставит на учет – представительство, филиал или же иную обособленную структуру (ст. 11, 55 НК). Для первых двух, как правило, требуется внесение изменений в учредительные документы компании, для прочих ОП – нет. Как результат, перечень документации будет различаться. Чтобы понять, как зарегистрировать обособленное подразделение в налоговой инспекции, ознакомьтесь с алгоритмом действий ниже.

Как зарегистрировать обособленное подразделение в 2017 году – документы

Для регистрации представительства или филиала документация подается в ИФНС по месту расположения ОП. Перечень документов включает в себя (копии):

- По изменениям в учредительные документы головного предприятия.

- Протокол/решение о создании ОП.

- Регистрационные документы головного предприятия (свидетельства).

- Приказ о назначении руководящих лиц ОП (директора, главбуха).

- Платежный документ по уплате пошлины.

- Выписка из единого реестра основной организации.

- Заявление формы Р13001 (по изменениям в устав), Р13002 (по внесению сведений в ЕГРЮЛ). Если никакие изменения в устав не вносятся, допускается составление формы Р14001.

- Иные формы по требованию ИФНС.

В случае регистрации других видов ОП, по которым не производятся изменения в уставе, подача специального пакета документов не требуется. Надо лишь уведомить ИФНС по месту учета основного предприятия путем представления сообщения формы С-09-3-1 по приказу № ММВ-7-6-362@ от 09.06.11 г. На регистрацию отводится 5 рабочих дней, по истечении которых налоговые органы выдают соответствующее уведомление.

Порядок регистрации обособленного подразделения в фондах

В каких случаях нужно регистрировать обособленное подразделение в ФСС и ПФР? Поставить на учет необходимо то ОП, у которого имеются собственный банковский счет, баланс, и где выплачивается вознаграждение физлицам по трудовым договорам. На регистрацию в фондах по месту нахождения подразделения отводится 1 мес. после того, как прошла регистрация ОП в ИФНС.